キャッシュレス決済とは?導入のメリット、デメリット、導入方法を解説

キャッシュレス決済は、2021年の32.5%から2025年には全体の40%以上に利用を引き上げることを経済産業省は目標にしています。キャッシュレス決済各社は、シェア拡大に力を入れており、PayPayの地域自治体と連携したキャンペーンなど大型のユーザー獲得キャンペーンなども行なっています。

これは、10組に4組の決済は、現金以外の支払い方法を選ぶということで、現金支払いにこだわることは、集客の機会ロスになることがわかります。

ここでは、キャッシュレス決済の理解を深めるための、メリットやデメリット、キャッシュレス決済を導入するためのポイントについて紹介したいと思います。

キャッシュレス決済とは?なぜ重要視されているのか

キャッシュレスとは、現金を使わずに支払いができる決済システムのことを指します。代わりにデジタル決済手段を使って支払いを行います。例えば、クレジットカード、デビットカード、モバイル決済アプリなどがキャッシュレス決済の代表的な手段です。このような決済方法は、手軽でスムーズな支払いができるというメリットがあります。

引用:経済産業省「キャッシュレス更なる普及促進に向けた方向性」

韓国では、ほとんどがキャッシュレス決済であるのに対して、日本は2016年段階では、約20%の低水準でした。それが、5年後の2021年には、32.5%まで増加しています。成長戦略として、2025年6月(大阪万博開催)の時までに40%程度まで増加させることを閣議決定されています。

この対策の代表的施策が、2019年10月の消費増税と共に開始されたキャッシュレス・ポイント還元事業です。経産省主導によるこの事業は、クレジットカードや電子マネーなどによる対象店舗でのキャッシュレス決済に対し、2~5%のポイントが還元されるというものでした。

また、新型コロナウィルス禍の影響で、現金のやりとりを最小限にした方が清潔であることもあり、一気にアプリ決済(QRコード決済)を中心としたキャッシュレス決済が普及しました。

大手コンビニのセブンイレブンのアプリでは、PayPayと連動しています。定期的に発行されるクーポンのほかに、おにぎりやコーヒーなど10個をアプリ決済で購入すると、無料プレゼントがあるなどのキャンペーンもあります。

今後は決済のトレンドとして、特典を獲得することを目的に、キャッシュレスサービスに入金したキャッシュで好んで支払いが進む傾向にあります。

導入が前提になるキャッシュレス決済とは?

キャッシュレスには無数のサービスがありますが、「その中で何に対応すれば良いのかわからない」という質問を受けることがあります。キャッシュレスは、大きく分けると以下の3種類に分けることができます。

- クレジットカード払い

- 電子マネー払い(特に交通系マネー)

- QRコード決済

クレジットカード払い

経産省のデータを参照すると、2018年段階ではキャッシュレス決済の中でも大部分を占めています。クレジットカード決済は、ネット通販では一般的な支払い方法でもあり、2020年段階でクレジットカードの保有率は、86%を超えているため対応しておくべきサービスと言えます。

クレジットカードには、VISA、JCB、Master、AMEXなどのブランドがあります。

電子マネー決済

次に電子マネー決済です。特に都市部ではPASMOやSuicaなどの交通系電子マネー(交通系IC)が活用されるケースが多く、駅周辺の施設では当たり前のように電子マネーを活用した買い物ができます。また、大手小売店が出しているnanaco、WAONなどの電子マネーもあります。これらに入金されたキャッシュも対応している店舗での買い物にしか使えません。

そのため、交通手段が、電車やバスで移動することが一般的な地域や大型ショッピングモールが近隣にある地域では、電子マネー決済の需要があり、対応することが望ましいことがわかります。

QRコード決済(アプリ決済)

上記のキャッシュレス決済普及支援事業や新型コロナ禍の影響で、ユーザーが各社急激に増加しています。

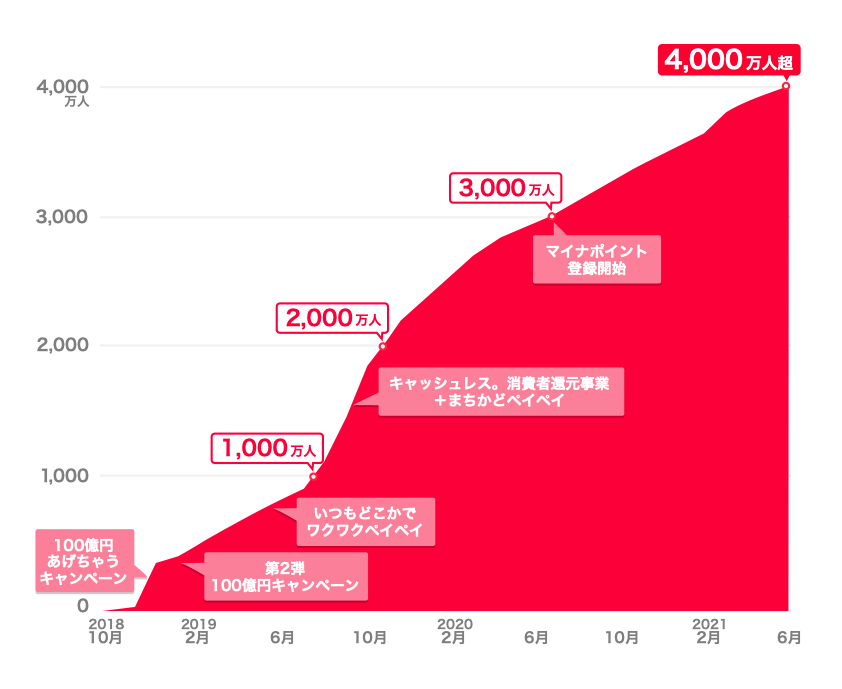

特に、PayPayは、急激な伸び率を見せており、2年8ヶ月でユーザー数が4,000万人を突破しています。また、d払いは個人間取引アプリの最大手のメルカリと提携しています。202年9月現在では、PayPayが5,000万人を突破し、d払いが4,300万人を突破しています。

各社でそれぞれの提携を行っており、今後ともクーポンやポイントを付与するキャンペーンが行われるため、好んで入金し、QRコード決済を行う人は増加すると考えられます。

アプリ決済には、PayPay、d払い、auPay、Jcoin、coin+、AliPay(中国インバウンド用のアプリ決済)などがあります。特に、3キャリア系のPayPay、d払い、auPayには対応していることが望ましいです。

キャッシュレス決済を導入するメリットとは?

キャッシュレス決済を導入するメリットは、現金以外を利用している人を顧客化することができるため、集客の機会が増加します。

また、レジ作業の打ち間違えなどのミスを減らすことができるため、生産性の向上にも役立ちます。

キャッシュレス決済導入のメリット① 客数を減らさないことができる。

キャッシュレス決済の利用率は拡大しており、現金を持ち歩かない人も増えています。キャッシュレス決済を導入していなければ、対応していないキャッシュレス決済を利用する顧客を対象にすることができず、客数を減らしてしまうリスクがあります。

キャッシュレス決済導入のメリット② 集客に有利になることが多い。

PayPayなどのアプリ決済では、定期的にキャンペーンを実施しており、近隣で決済を導入している店舗を検索できるようになっています。そこで、ポイントやキャッシュバックを受けるために、行ったことのない店舗に出向くということがあり、集客にも有利になることが多いです。

これは、対応しているキャッシュレス決済が多いほど、それぞれの決済サービスでキャンペーンを実施しますので、チャンスが多くなるメリットもあります。

キャッシュレス決済導入のメリット③ レジの作業が簡略化する。

キャッシュレス決済を行うと、特に小銭の受け渡しなどで時間がかかることがなくなります。また、アプリ決済ではわりかん機能もありますので、それらの機能を活用することで、生産性向上も図ることができます。

店舗がキャッシュレス決済を導入するデメリットとは?

キャッシュレス決済を導入するのには、主に費用面でのデメリットがあります。

ただし、これらは、顧客を減らさないメリットに比べると小さな問題であり、値上げなどの対応で解決することができます。

キャッシュレス決済導入のデメリット① 手数料がかかる。

キャッシュレス決済の一番大きなデメリットとして、取引に3~4%程度の手数料がかかります。現金払いでは手数料がかからないため、その分利益が減少します。この負担を軽減するために、5〜10%の値上げを行います。

キャッシュレス決済導入のデメリット② 取引から入金までのラグがある。

キャッシュレス決済では、取引と入金のタイミングに差が発生します。そのため、支払いスケジュールに合わせて、出金がしっかりできるのかを予め確認しておかないと、「売上はあるけれど、手元に現金がない。」状況に陥ります。

キャッシュレス決済を導入する方法とは?

キャッシュレス決済を導入する方法としては、2つあります。

- タブレットPOSレジや決済サービスを導入し、一括契約をする。

- 気になった支払い方法を直接契約で導入する。(QRコード決済のみ)

どちらを選択するかは、「決済手数料をとるか?便利さとレジ回りのスマートさをとるか?」で判断が分かれます。前者は、一つの端末で全ての作業を完遂することができますが、後者を選んだ時は、QRコード決済用のPOPが必要になり、レジ回りが乱雑になります。

集客で懸念されるのは、手数料を避けたいあまりに現金にこだわることで、キャッシュレスを選択する人を顧客にできないことです。日本クレジットカード協会が発表した「キャッシュレス社会に向けた調査報告書」によると、「キャッシュレス決済に対応していない店舗を避けることはありますか」という問いに対し、「避けることがある」と回答したのは、一般消費者では32%存在します。

つまり、最低でも活用機会の多いキャッシュレス決済には、全て対応することが前提となってきます。

また、各種キャッシュレス決済サービスを選択するポイントとして、手数料に関してはほぼ一緒です。注視するべきなのは、連携が可能なPOSレジです。POSレジでの使いやすさを重視したい時には、サービスを選ばなければなりません。

タブレットPOSレジから選択する。

キャッシュレス決済は、タブレットPOSレジと連携して使うことが基本です。

タブレットPOSレジは、決済業務だけではなく、予約や労務管理まで機能連携ができることで、経営を管理する端末化しています。そのため、決済以外の連携やタブレットPOSレジができることを確認することも重要です。

参考 タブレットPOSレジのおすすめとは?人気POSレジアプリの比較

airPay(エアペイ)

個人事業主や小さな店舗には導入が最もおすすめできるキャッシュレス決済サービスです。

エアペイは、リクルートが提供するオールインワン決済サービスです。月額固定費が無料です。エアペイのみの契約では、下記の通りのクレジットカード決済および電子マネー決済に対応しています。

| 決済方法 | 手数料(税込) |

|---|---|

| VISA Master AMEX | 3.24% |

| JCB ダイナーズ DISCOVER UnionPay | 3.74% |

| 交通系IC | 3.24% |

| Apple Pay iD QUICPay | 3.74% |

これに、airPayQRを対応させることで、QRコード決済に対応することが可能です。

| 決済方法 | 手数料(税込) |

|---|---|

| coin+ | 1.08% |

| d払い PayPay LINE Pay auPAY Jcoin Wechat Pay Alipay | 3.24% |

また、エアペイは、エアレジと連携させることが可能です。関連サービスを全て合わせることでタブレット端末のレジとして導入することができ、レジ周辺もコンパクトになります。

STORES 決済

STORES決済も初期費用および月額固定費がかからないことは、エアペイと同様です。

| 決済方法 | 手数料(税込) |

|---|---|

| VISA Master AMEX | 3.24% |

| JCB ダイナーズ DISCOVER | 3.74% |

| 交通系IC | 1.98% |

| Wechat Pay | 3.24% |

現在のところPayPayやd払いとの連携はできていないようなので、別に契約をする必要性があります。エアペイとの違いは、様々なサービスと連動ができる点です。スマレジ、ユビレジ、あっと決済、Bionly、SalonAnswer、POS+、MAIDOPOS、Orange operation、poscube、LOYVERSE POS、Nexpo、mAlposから選択が可能です。

使いやすいPOSレジを選択できることはメリットとして挙げられます。国内の主要QRコード決済との提携があれば嬉しいサービスです。

Square

Squareも初期費用および月額固定費はかかりません。エアペイと同様に専用のSquare POSレジを無料で利用することができます。ただし、ハードウェアとしてSquare ターミナル(¥46,980 9/19現在の価格)などを購入する必要性があります。

クレジットカード、交通系電子マネー、PayPayと主要なキャッシュレス決済には対応できます。そのため、小規模な店舗にはおすすめの決済方法です。

| 決済方法 | 手数料(税込) |

|---|---|

| VISA Master AMEX Discover Diners 交通系IC PayPay | 3.25% |

| iD QUICPay 手入力決済 | 3.75% |

| JCB | 3.95% |

専用のハードウェアが洗練されており、デザイン性にこだわったカフェでは、内観を損なわないところが良い点だと思います。

まとめ

店舗集客では、いかに集客の機会損失を減らすかがポイントになります。天候不良の日の3割に対応することも必要ですが、キャッシュレス決済を選択する人が4割以上になる見込みを考えると、今後の決済の対応は必須になります。

その分手数料が全体にかかってくることが確かにネックとしてあります。そのため、5〜10%の値上げはセットで考えましょう。

最終更新日 : 2023年2月10日