飲食店におすすめのキャッシュレス決済サービスとメリットを解説

飲食店の中では、キャッシュレス決済について「手数料がかかる」「入金が遅いため経営が回らなくなる」などのデメリットの部分ばかり注視してしまい、導入メリットについて見えていないオーナーも少なからず存在します。現在は、3人に1人以上(2022年36.0%)の取引では、現金以外が使われています。つまり、キャッシュレス決済を導入しない店舗は、この層を顧客にすることができません。

キャッシュレス決済の導入を考えていても、サービス自体も無数に存在しているため、どのサービスを選択すれば良いのかがわかりません。また、実はキャッシュレス決済のサービスごとに入金サイクルが違っていたり、連携できるレジを選ぶこともあります。

そこで、飲食店がキャッシュレス決済に対応するメリットやデメリットを紹介するとともに、導入することがおすすめのキャッシュレス決済を解説したいと思います。

飲食店の集客の成功事例を紹介

飲食店向けの集客コンサルティングサービスを提供しています。コンサルティングできっかけを掴み、集客のコントロールを掴んだ事例を紹介します。

都心の居酒屋の売上が2倍に

オンラインとオフラインの視認性を高めて、予約数が爆増!

地方のレストランのHPを改善

ホームページリニューアルを伝えた日に100件の予約が入り、その後も事業全体の成長に貢献。売上を25%伸ばすことに成功しました。

メディアの機会を予約に直結

番組の企画とリンクさせた企画とプロモーションで、新規の予約数を大量獲得

口コミ数を2倍に

口コミの依頼方法を工夫して、1年で口コミの獲得数を平均2倍に

ウェブサイトのアクセス数を5倍に

関連性の高いコンテンツを追加して、ウェブサイトの訪問者数を5倍に。地域系キーワードでGoogleで1位に

\ ウェブサイトが安い!代行ありのコンサルティングプラン登場 /

飲食店にキャッシュレス決済が重要な理由とは?

飲食店に限らず、現金払いではなく、クレジットカードや電子マネーなどのキャッシュレスで支払いが行われる割合が高くなっています。飲食業界では、2021年に経済産業省が行った「キャッシュレス決済 実態調査アンケート」によると、飲食店の85.4%がキャッシュレス決済を導入しています。

また、今後のキャッシュレス決済比率を約80%の目標を設定しており、2021年段階で、3回に1回の決済はキャッシュレスで支払われているところまで来ています。

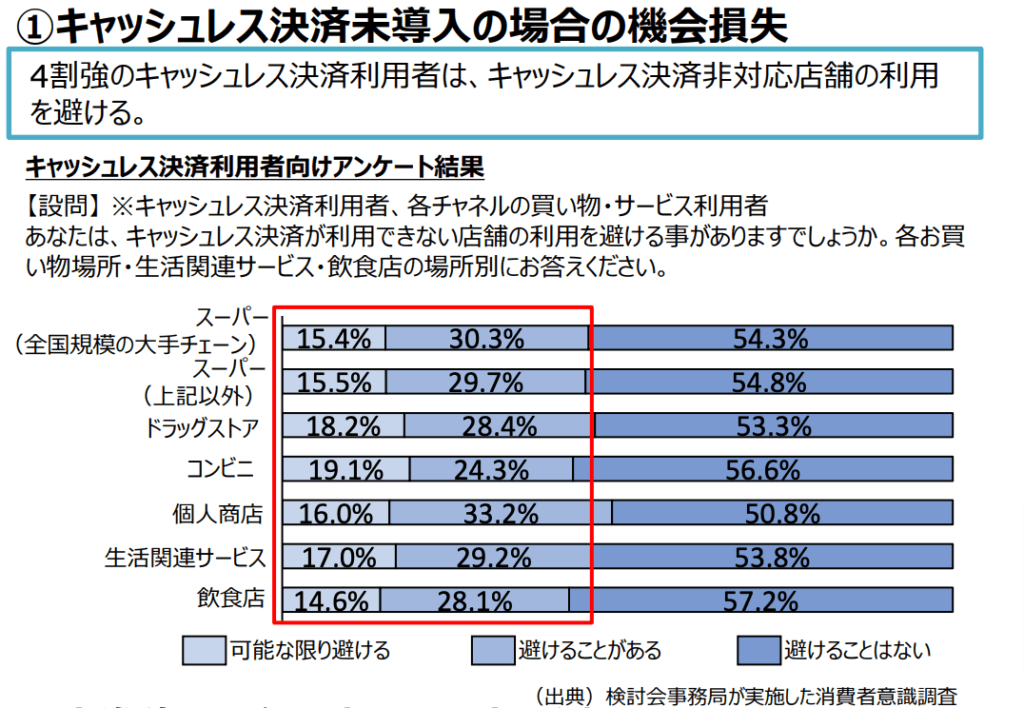

キャッシュレス決済に関する消費者意識調査では、飲食店を選ぶ時に、全体の43%がキャッシュレス決済を導入していない飲食店は避ける可能性があると答えています。また、14.6%が可能な限り避けると答えており、キャッシュレス決済が集客に強く影響することがわかります。

飲食店が導入を必要とするキャッシュレスブランドとは?

飲食店がキャッシュレス決済を導入する時には、最低限の主要なブランドを全て導入しておく必要があります。

飲食店がよくやってしまいがちなのは、PayPayのみ導入してキャッシュレス決済に言ってしまいがちになることです。

今のところ、QRコード決済は、全体の決済の2.6%に過ぎません。そのため、キャッシュレス決済の一部しか拾えていないことになります。

キャッシュレス決済を導入する時は、キャッシュレス需要にほぼ対応できるようにします。

| キャッシュレス決済の種類 | 2022年度の決済利用率 |

|---|---|

| クレジットカード | 30.4% |

| デビットカード | 1.0% |

| 電子マネー決済 | 2.0% |

| QRコード決済 | 2.6% |

クレジットカード決済

クレジットカードは最も使用率の高いキャッシュレス決済です。クレジットカードは、光熱費や税金、国民年金保険料の支払いにも使われます。会食を交際費で決済する時は、企業で契約しているクレジットカードを使うことが多いため、会食の需要を取り込みたい飲食店は、必ず導入する決済方法です。それ以外にも、外国人観光客を取り込むことができます。

決済ができるようにするべきクレジットカードのブランドは、VISA、MASTERS、JCB、Diners、Discover、AMEX(アメリカンエクスプレス)です。

デビッドカード決済

デビッドカードは、銀行口座と直接連動し、その口座の資金を使って支払いを行うカードです。クレジットカードと異なり、借りたお金ではなく、自分の口座の残高内でのみ利用可能です。

決済方法は、クレジットカードと同様のため、主要なクレジットカードのブランドに対応していれば、デビットカード決済もほぼ網羅していることになります。

電子マネー決済

電子マネーは、現金の代わりに使うことができる電子化されたお金のことで、専用のICカード、磁気カード、アプリなどを介して利用することができます。電子マネーにあらかじめ入金をすることで、支払いをスムーズに行うことができます。電子マネーには以下のような種類があります。

| 種類 | 内容 |

|---|---|

| 交通系マネー | Kitaca(キタカ)Suica(スイカ)TOICA(トイカ)PASMO(パスモ)manaca(マナカ)PiTaPa(ピタパ)ICOCA(イコカ)nimoca(ニモカ)SUGOCA(スゴカ)はやかけん |

| ポストペイ(後払いも選択できる) | iD QUICPay |

| 流通系電子マネー | WAON nanaco 楽天Edy |

交通手段が、バスや電車が当たり前の地域であれば、交通系マネーの利用率が高く、近くにイオンモールなどの大型施設が多い地域ではWAONの使用率が高くなります。またポストペイ型の電子マネーは、アプリをクレジットカード代わりにすることができるため、利用者数も非常に多いです。

交通系マネーの使用率がダントツで高いこともあり、交通系マネーに対応できるようにしておくのが良いでしょう。また、クレジットカード決済をする人にとっては、iDやQuickPayに対応している飲食店は、カードを取り出す必要がないため便利ではあります。

QRコード決済

近年急速にユーザー数を伸ばしているのが、QRコード決済です。QRコード決済を行うことで、ポイントをはじめとする特典が付きます。また、わりかん機能など支払いを円滑にする方法もあります。

| サービス | ユーザー数 |

|---|---|

| PayPay | 5,700万(2023年4月段階) |

| d払い | 5,199万(2023年3月段階) |

| auPay | 約3,240万(2023年5月段階) |

各キャリアのアプリ決済は、3,000万人〜5,700万人現在存在しています。また、アプリ内でそれぞれの決済方法を導入している店舗が紹介されています。たとえば、PayPayでは、市町村ごとに大規模なポイントバックキャンペーンを行うことがあり、これらの決済の導入が集客にも影響します。

QRコード決済の中では、PayPayが約67%のシェア率を占めています。そのため、QRコード決済では、PayPayに対応すれば、約1.7%の決済需要に対応していることになります。

(参考)コード決済が一気に浸透し、年間決済回数で初めてコード決済が電子マネーを抜く

https://about.paypay.ne.jp/pr/20230710/01/

飲食店がキャッシュレス決済を導入するメリット

会計が円滑になり、ミスが少なくなる。

現金払いでは、お金を数えること、現金を受け取ること、お釣りを渡すことが発生します。この時に、わりかんだった時は、それぞれで別の会計を行わなければならず、時間がかかりますし、お金の数え間違いが起こることもあり得ます。

キャッシュレス決済を導入することで、現金の受け渡しを省略することができます。また、QRコード決済のわりかん機能を使うことで、お客様側でお席にいる時に、金額のやり取りを行い、レジでの会計の時間が短くなります。

レジ〆が楽になり、安全性が増す。

複数のキャッシュレス決済を導入すると、現金以外でのお支払いの割合が高くなります。これによって、レジの中に入れる現金の総額が少なくなり、レジ〆もかなり簡単になります。レジを自動精算機にすれば、レジ〆の時間を極端に減らすこともできます。

キャッシュレス決済にすることで、従業員の無駄な作業を節約することができ、結果的に人件費も削減することができます。また、現金が少ないので、盗難の被害にも遭いづらく、安全面を増すことができます。

客単価を上げることができる。

特に会社の会合などでは、経費で決済をするためにクレジットカードを利用します。顧客単価が高く、参加人数も多い宴会客の獲得を目指すのであれば、キャッシュレス決済の導入が不可欠です。

また、現金払いの時は、財布の中身の金額を心配しますが、キャッシュレス決済では、その心配がありません。そのため、注文を渋ることも少なく、顧客単価を上げることができます。

集客が有利になりやすい。

キャッシュレス決済では、それぞれに特典がついています。たとえば、クレジットカードでは独自のポイントが貯まりますし、QRコード決済では、PayPayの地域応援キャンペーンなどがあります。

例えば、PayPayのユーザーがキャンペーンの内容を見たら、使う決済方法は当然PayPayです。特にQRコード決済ではアプリがダウンロードされているため、頻繁にキャンペーンが実施されています。その時に、店舗が加盟していることで集客が増えます。

飲食店がキャッシュレス決済を導入することで受けるデメリット

決済手数料がかかる。

キャッシュレス決済には、決済手数料がかかります。この手数料は、飲食店側が支払います。

そのため、決済手数料のかからない現金を頑なに選択してしまいがちになりますが、前述の通り、すでに、3回に1回の決済はキャッシュレス決済であり、将来的には8割を目標値に設定されています。現金にこだわることは、10人に3人の顧客を切り捨てていることになるため、集客も先細りします。

キャッシュレス決済にかかる費用は、価格に上乗せすることが基本です。近年の物価高に合わせて、手数料分の3〜4%分を上乗せしましょう。

入金サイクルが支払いに影響する可能性がある。

キャッシュレス決済の問題点は、現金のようにその場でキャッシュのやりとりをしているわけではなく、確定した売上が入金されるまで期間があります。この期間を入金サイクルと呼び、入金サイクルが長いほど手元に現金がないため、支払いが困難になります。

以前までは、「当月締め翌月末」の長い入金サイクルが基本でしたが、最近では、キャッシュレス決済の入金サイクルはサービスごとに異なります。

| サービス | 入金サイクル |

|---|---|

| エアペイ | 月3〜6回(振込先の銀行がメガバンクの時は6回) エアペイQRは、月末締め翌月末1回 |

| Square | 最短翌日振込(三井住友、みずほ銀行への振込が最短) 水曜日締めの金曜日支払い(上記以外の銀行への振込の場合) |

| Stores決済 | 月末締め翌月10日振込(自動) 手動による入金依頼から2営業日以内 |

| スマレジPAYGATE | 月2回 QR決済は、月末締めの翌月末払い |

入金サイクルが気になる時は、入金サイクルの短いキャッシュレス決済を導入しましょう。ただし、キャッシュレス決済は、連携できるタブレットPOSレジが決まっています。そのため、タブレットPOSレジに求める機能も考えて選ぶようにしましょう。

飲食店がキャッシュレス決済を導入する方法とは?

飲食店がキャッシュレス決済を導入する方法には大きく分けると2つあります。

- キャッシュレス決済各社に直接申し込む。

- キャッシュレス決済代行サービスを活用する。

導入したいキャッシュレスサービスを選択し、直接申し込む方法はあります。例えば、人気のアプリ決済であるPayPayやd払いを直接申し込み、現在の支払い方法に追加することができます。この方法では、手数料を安く抑えることができることですが、デメリットは、POSレジと統合できているわけではないので、レジ周辺が煩雑になることやレジ〆にかかる時間が長くなります。

そのため、基本的には、キャッシュレス決済を複数一気で申し込むことができるキャッシュレス決済代行サービスを申し込みます。飲食店におすすめのキャッシュレス決済サービスを紹介します。

Square(スクエア)決済

| 導入のしやすさ | |

|---|---|

| 外部連携の豊富さ | |

| 連携可能POSレジ | SquarePOSレジ(無料〜) スマレジ(無料〜) エアレジ(無料) |

Square(スクエア)

![]() は、個人事業主の飲食店でも手軽に導入しやすいキャッシュレス決済サービスです。料金は、決済手数料のみのシンプル振込手数料や月額固定費、解約料などのがかからず、導入に必要な費用は、専用の端末費用のみです。

は、個人事業主の飲食店でも手軽に導入しやすいキャッシュレス決済サービスです。料金は、決済手数料のみのシンプル振込手数料や月額固定費、解約料などのがかからず、導入に必要な費用は、専用の端末費用のみです。

オンライン申し込みだけで、面倒な契約はありません。審査は最短で当日完了します。安心のセキュリティ設計で、お客様の情報を安全に保護されます。

Square(スクエア)には、キャッシュレス決済を全てサポートしている支払い端末であるSquareターミナルがあります。Wi-FiとBluetoothを搭載しているため、場所を選ばずに利用することができます。さらに、長時間のバッテリー寿命を持ち、外出先でも安心して使用することができます。

| 詳細 |

|

| 手数料 | 以下の手数料は3.25% クレジットカード(VISA Masters JCB Masters Diners Discover) 交通系マネー PayPay QuickPay 以下の手数料は、3.75% iD |

| 入金サイクル | 最短翌営業日入金(三井住友銀行・みずほ銀行) それ以外は、毎週水曜日〆の金曜日に合算で振り込み |

| コメント | 導入費用をとにかく抑えたい店舗向け。 Android端末のタブレットやスマホでも対応可能。 Squareは、POSレジと通販サイトを無料〜で利用可能。 審査も早いため、すぐに利用することができる。 |

AirPAY(エアペイ)

| 導入のしやすさ | |

|---|---|

| 外部連携の豊富さ | |

| 連携可能POSレジ | エアレジ(無料) |

AirPAYは、業界最安水準の決済手数料3.24%を誇り、月額固定費や振込手数料は0円となっており、費用負担の心配がありません。振込手数料も全ての銀行で無料で、新しい銀行口座を開設する必要もありません。

これにより、お店の規模や業種に関わらず、効率的かつ経済的に決済サービスを利用することができます。また、キャッシュレス決済のブランド数が圧倒的に多いのがメリットです。

デメリットとして挙げられるのは、連携できるPOSレジは、エアレジに限定されます。また、エアレジは、iOSにしか対応していないため、端末は、iPhoneやiPadに限定される点です。そのため、導入費用が高くなりやすいことが挙げられます。

| 詳細 |

|

| 手数料 | 以下の手数料は3.24% クレジットカード(VISA Masters JCB Masters Diners Discover) Union Pay Apple Pay iD Quick Pay 以下の手数料は2.95% 交通系マネー d払い PayPay auPay RPay Jcoin Smartcode WechatPay Alipay + 以下の手数料は0.99% coin+ |

| 入金サイクル | 月6回(三井住友銀行・三菱UFJ銀行・みずほ銀行) 月3回(上記以外の金融機関) |

| コメント | ブランドが多いため、訪日外国人が多い店舗では決済に困りません。 ランニング費用がかからないため、導入リスクがありません。 使えるPOSレジがエアレジのみになる点で注意が必要。 |

スマレジPAYGATE

| 導入のしやすさ | |

|---|---|

| 外部連携の豊富さ | |

| 連携可能POSレジ | スマレジ(無料〜) |

カスタマイズ性に優れたスマレジの決済サービスです。券売機タイプや自動精算機タイプも取り扱っているのが注目されるポイントです。

PAYGATEは、マルチ決済端末であり、クレジットカード決済、電子マネー、QRコード決済を1台で対応することができます。決済ごとに端末を用意する必要がなく、POSレジ周辺がスッキリ片付けられます。また、モバイル端末なので、デリバリーや店外の会計でも活用することができます。PAYGATEは、システム連携の自由度の高いスマレジのキャッシュレス決済です。

デメリットは、3,300円の月額費用がかかる点です。スマレジの有料プランの中にPAYGATEの月額が無料になるプランもありますので、あわせて検討するのが良いでしょう。

| 詳細 |

|

|---|---|

| 手数料 | 以下の手数料は2.9% キャンペーン クレジットカード(VISA Masters) Union Pay 以下の手数料は3.24% JCB AMEX Diners Discover iD Quick Pay nanaco REdy WAON 交通系マネー PayPay RPay 以下の手数料は2.80% auPAY mPay 以下の手数料は4.00% 4.00% 以下の手数料は2.00% ALIPAY WeChat Pay |

| 入金サイクル | 月1回 |

| コメント | スマレジは連携できるシステム数が多いPOSレジです。全て連携させて作業を効率化したい店舗に非常におすすめ。POSレジのプランが有料であれば、IT導入補助金を使えるプランもあります。 |

【まとめ】飲食店の集客には、キャッシュレス決済を網羅するのが重要。

現在の日本ではキャッシュレス決済化が進んでおり、現金以外の支払いが3回に1回の頻度で起こっており、約半数がキャッシュレスを導入していない飲食店の利用を躊躇うと回答しています。つまり、現金だけでは、顧客を取り逃していることがあります。

今後、宴会や会食の獲得を目指すためには、クレジットカードやわりかんができるアプリ決済の導入は必須ですし、ランチでも交通系マネーに対応することが最低限必要です。

個人で営業している飲食店では、Android端末で運用することができるSquare決済がおすすめです。ブランド数を重視するのであれば、AirPAYが良いでしょう。ただし、連携できるPOSレジを確認する必要性があります。

POSレジを支払いだけに使うのであれば、どちらのキャッシュレス決済でも良いのですが、特定の機能を連携させていきたいと考えた時は、POSレジから逆算してキャッシュレス決済を選択するのが良いでしょう。

飲食店の集客方法

条件を制限した集客

最終更新日 : 2024年2月6日