飲食店のキャッシュレス決済におすすめのサービスは4つ

コロナ禍以降、急激にキャッシュレス決済の普及が進んでおり、現金を持ち歩かない人やインバウンド(訪日外国人)が増加しています。そして、この影響で、飲食店も当然のようにキャッシュレス決済への対応が求められるようになりました。

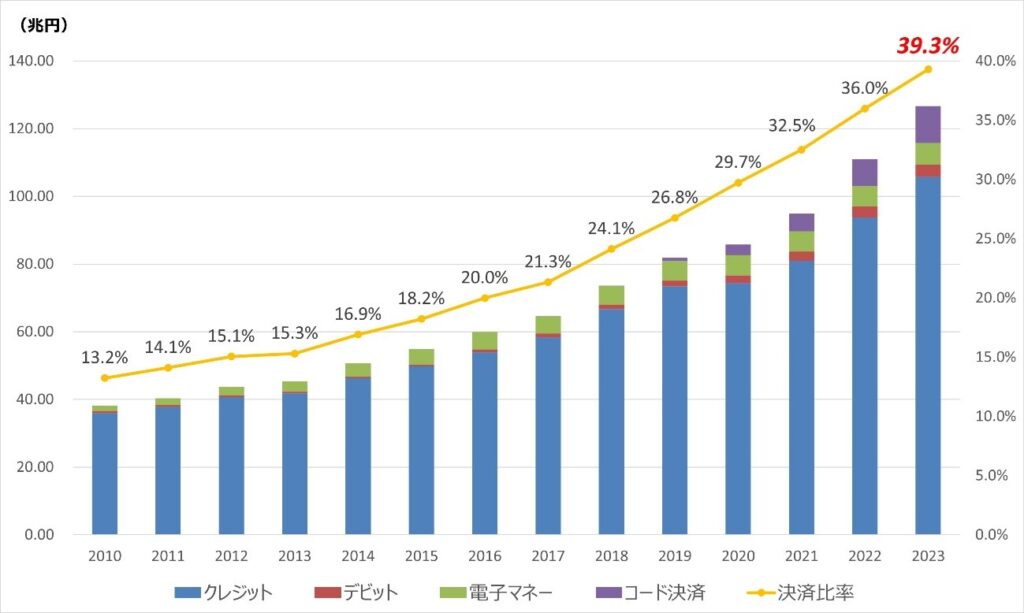

- 5人に2人以上(2023年39.3%)の決済が、現金以外のキャッシュレス決済が使われている。

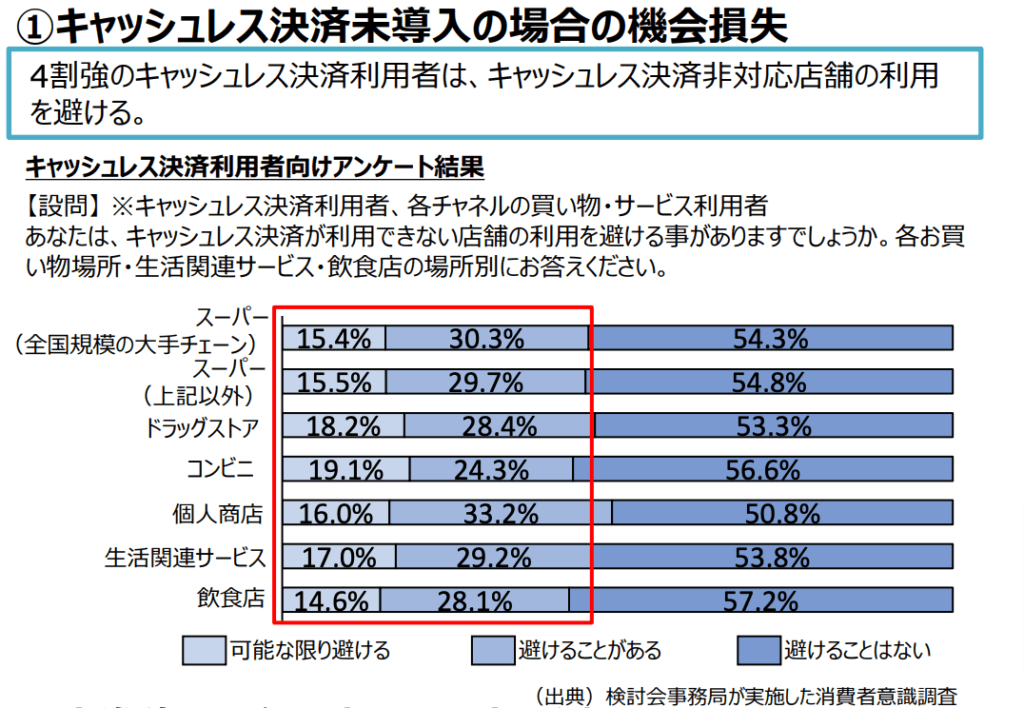

- 42.8%は、キャッシュレス決済を導入していない飲食店を避けたことがある。

- 約半数の財布の中には現金が1万円以上入っていない。

このことから、特に1万円の客単価を超える飲食店では、キャッシュレス決済に対応していないと、半数は顧客化できないことを意味します。また、現金にしか対応をしていない飲食店は、その場で高価なメニューを注文してもらえなかったり、持ち合わせがなければATMで引落をしてもらわなければなりません。

これ以外にも、最近では闇バイトによる強盗被害も増えており、店舗に現金を置くのは危険になっています。キャッシュレス決済は、安全性を高める手段の1つになっているとも言えます。

この記事では、飲食店にキャッシュレス決済が必要な理由、どこまでキャッシュレジ決済に対応する必要があるのか、そして、おすすめのキャッシュレス決済サービスや機器についても解説していきます。

なぜ、飲食店はキャッシュレス決済を導入する必要があるのか?

飲食店に限らず、現金払いではなく、クレジットカードや電子マネーなどのキャッシュレスで支払いが行われる割合が高くなっています。経済産業省が行った「キャッシュレス決済 実態調査アンケート」によると、飲食店の85.4%がキャッシュレス決済を導入しています。

2023年段階で、キャッシュレス決済比率は、39.3%であり、5人に2人はキャッシュレス決済で決済を行っています。また、国は、今後のキャッシュレス決済比率を約80%に目標を設定しています。つまり、この数値の達成に至るまでは、継続した国策があると見込まれます。

飲食店とキャッシュレス決済の未導入は、集客の面で関係もしています。

キャッシュレス決済に関する消費者意識調査では、飲食店を選ぶ時に、全体の42.7%がキャッシュレス決済を導入していない飲食店は避ける可能性があると答えています。また、その中でも、14.6%が可能な限り避けると答えています。

この他にも、財布の中の現金は、50%以上が1万円未満であるという調査結果もあり、高額な請求を伴う飲食店では、クレジットカード払いがなければ、決済ができない人も存在します。

飲食店のキャッシュレス決済はどこまで対応が必要なのか?

飲食店は、キャッシュレス決済を導入する際には、最低限主要になっているブランドに対応する必要があります。以下は、2023年度のキャッシュレス決済比率の内部の決済方法の内訳です。

| キャッシュレス決済の種類 | 2023年度CL内比率 |

|---|---|

| クレジットカード決済 デビットカード決済 | 87.2% |

| 電子マネー決済 | 6.4% |

| QRコード決済 | 8.6% |

決済の40%がキャッシュレス決済とすると、約34.8%(=40%*87.2%)がクレジットカード決済(デビットカード決済はクレジットカード決済と決済方法が一緒)です。つまり、最低でも、飲食店は、クレジットカード決済に対応しなければなりません。

飲食店がよくやってしまいがちな「PayPayのみ導入」は、PayPayのQRコード決済のシェアは、46.3%なので、約1.6%の決済にしか対応ができていません。

クレジットカード決済(デビットカード)

クレジットカードは最も使用率の高いキャッシュレス決済です。会食を交際費で決済する時は、企業で契約しているクレジットカードを使うことが多いため、会食の需要を取り込みたい飲食店は、必ず導入する決済方法です。それ以外にも、外国人観光客を取り込むことができます。

デビッドカードは、銀行口座と直接連動し、その口座の資金を使って支払いを行うカードです。クレジットカードと異なり、借りたお金ではなく、自分の口座の残高内でのみ利用可能です。決済は、クレジットカード払いと同様のため、主要なクレジットカードのブランドに対応していれば、デビットカード決済もほぼ網羅していることになります。

| ブランド名 | 主な特徴・強み |

|---|---|

| Visa | 世界最大シェア。加盟店が非常に多く、グローバルで使いやすい。セキュリティも高い。 |

| Mastercard | Visaに次ぐシェア。ヨーロッパに強く、特典やセキュリティも充実。 |

| JCB | 日本発唯一の国際ブランド。国内に強く、アジア圏でも利用しやすい。独自の優待やサービスが豊富。 |

| American Express | ステータス性・特典・サポートが充実。旅行や保険サービスが強い。 |

| Diners Club | 世界初のクレジットカードブランド。高い利用限度額、グルメ・旅行特典が充実。 |

| Discover | アメリカ中心。キャッシュバック特典が魅力。JCBと提携し日本でも利用可能。 |

| UnionPay(銀聯) | 中国最大のブランド。中国人旅行者向け、日本でも加盟店増加中。 |

電子マネー決済

電子マネーは、現金の代わりに使うことができる電子化されたお金のことで、専用のICカード、磁気カード、アプリなどを介して利用することができます。あらかじめ入金をすることで、支払いをスムーズに行うことができます。

種類には以下のようなものがあります。

| 種類 | 内容 |

|---|---|

| 交通系マネー | Kitaca(キタカ)Suica(スイカ)TOICA(トイカ)PASMO(パスモ)manaca(マナカ)PiTaPa(ピタパ)ICOCA(イコカ)nimoca(ニモカ)SUGOCA(スゴカ)はやかけん |

| ポストペイ(後払いも選択できる) | iD QUICPay |

| 流通系電子マネー | WAON nanaco 楽天Edy |

交通手段が、バスや電車が当たり前の地域であれば、交通系マネーの利用率が高く、近くにイオンモールなどの大型施設が多い地域ではWAONの使用率が高くなります。またポストペイ型の電子マネーは、アプリをクレジットカード代わりにすることができるため、利用者数も非常に多いです。

電子マネー決済は、合算しても全体の2.56%程度の決済しか行われていませんが、マルチ決済端末を導入すると、まとめて申し込むことができるため、含まれているもので十分です。ほとんどのキャッシュレス決済サービスには、交通系マネーとポストペイがついています。

QRコード決済

近年急速にユーザー数を伸ばしているのが、QRコード決済です。利用割合は、電子マネーを超えました。

QRコード決済を行うことで、ポイントをはじめとする特典が付きます。また、わりかん機能など支払いを円滑にする方法もあり、特に若年層に愛用される決済方法です。

| サービス | ユーザー数 |

|---|---|

| PayPay | 6,500万(2024年8月段階) |

| 楽天ペイ | 非公開(シェアは2位) |

| d払い(メルペイ) | 5,970万(2024年3月段階) |

| auPay | 約3,438万(2024年3月段階) |

これらを合わせると、QRコード決済のシェア9割を超えます。そのため、飲食店は、PayPay、楽天ペイ、d払い(メルペイ)、au PAYに対応したいところです。

飲食店がキャッシュレス決済を導入するメリット

飲食店がキャッシュレス決済を導入するメリットは以下の5つがあります。特に、会計にかかる時間を短縮化することができる上に正確性が増しますので、アルバイトや社員の時間を有効活用できるようになる点が大きいです。

会計が円滑になり、ミスが少なくなる。

現金払いでは、お金を数えること、現金を受け取ること、お釣りを渡すことが発生します。この時に、わりかんだった時は、それぞれで別の会計を行わなければならず、時間がかかりますし、お金の数え間違いが起こることもあり得ます。

キャッシュレス決済を導入することで、現金の受け渡しを省略することができます。また、QRコード決済のわりかん機能を使うことで、お客様側でお席にいる時に、金額のやり取りを行い、レジでの会計の時間が短くなります。

レジ〆が楽になり、安全性が増す。

複数のキャッシュレス決済を導入すると、現金以外でのお支払いの割合が高くなります。これによって、レジの中に入れる現金の総額が少なくなり、レジ〆もかなり簡単になります。レジを自動精算機にすれば、レジ〆の時間を極端に減らすこともできます。

キャッシュレス決済にすることで、従業員の無駄な作業を節約することができ、結果的に人件費も削減することができます。また、現金が少ないので、安全性を高めることができます。

客単価を上げることができる。

特に会社の会合などでは、経費で決済をするためにクレジットカードを利用します。顧客単価が高く、参加人数も多い宴会客の獲得を目指すのであれば、キャッシュレス決済の導入が不可欠です。

また、現金払いの時は、財布の中身の金額を心配しますが、キャッシュレス決済では、その心配がありません。そのため、注文を渋ることも少なく、顧客単価を上げることができます。

集客が有利になりやすい。

キャッシュレス決済では、それぞれに特典がついています。たとえば、クレジットカードでは独自のポイントが貯まりますし、QRコード決済では、PayPayの地域応援キャンペーンなどがあります。

例えば、PayPayのユーザーがキャンペーンの内容を見たら、使う決済方法は当然PayPayです。特にQRコード決済ではアプリがダウンロードされているため、頻繁にキャンペーンが実施されています。その時に、店舗が加盟していることで集客が増えます。

強盗に狙われづらくなる。

飲食店がキャッシュレス決済に対応することで、現金取引高を減らすことができます。これにより、レジの中にある現金を減らすことができ、万が一強盗に入られた時も、手持ちの現金が少ないため、被害を最小限に抑えることができます。

飲食店がキャッシュレス決済を導入するデメリット

飲食店がキャッシュレス決済を導入するデメリットとしては、以下のことが挙げられます。

決済手数料がかかる。

キャッシュレス決済には、決済手数料がかかります。この手数料は、飲食店側が支払います。

そのため、決済手数料のかからない現金を頑なに選択してしまいがちになりますが、現在は、釣り銭を用意するのにも手数料がかかる上、現金のみの支払いは、強盗のターゲットになりやすくなるため、キャッシュレス決済化がおすすめです。

キャッシュレス決済にかかる費用は、価格に上乗せすることが基本です。近年の物価高に合わせて、手数料分の3〜4%分を上乗せしましょう。

入金サイクルが支払いに影響する可能性がある。

キャッシュレス決済の問題点は、現金のようにその場でキャッシュのやりとりをしているわけではなく、確定した売上が入金されるまで期間があります。この期間を入金サイクルと呼び、入金サイクルが長いほど手元に現金がないため、支払いが困難になります。

以前までは、「当月締め翌月末」の長い入金サイクルが基本でしたが、最近では、キャッシュレス決済の入金サイクルはサービスごとに異なります。

| サービス | 入金サイクル |

|---|---|

| エアペイ | 月3〜6回(振込先の銀行がメガバンクの時は6回) エアペイQRは、月末締め翌月末1回 |

| Square決済 | 最短翌日振込(三井住友、みずほ銀行への振込が最短) 水曜日締めの金曜日支払い(上記以外の銀行への振込の場合) |

| STORES決済 | 月末締め翌月10日振込(自動) 手動による入金依頼から2営業日以内 |

| スマレジPAYGATE | 月2回 QR決済は、月末締めの翌月末払い |

入金サイクルが気になる時は、入金サイクルの短いキャッシュレス決済を導入しましょう。ただし、キャッシュレス決済は、連携できるモバイルPOSレジが決まっています。そのため、モバイルPOSレジに求める機能も考えて選ぶようにしましょう。

設備投資が必要になる。

キャッシュレス決済を導入する時には、それを受けるPOSレジ(モバイルPOSレジ)とデータ通信を行うためのインターネット環境が必要です。インターネット環境は、工事不要のエアー回線などを用いることが一般的ですが、不具合が発生すると困るため、大手のサービスを利用します。

導入する時は、指定されているサービスであれば、IT導入補助金のような全国どこでも使うことができる補助金のほかに、地方自治体が独自に用意している補助金がありますので、事前に調べるのが良いでしょう。

- IT導入補助金は、サービスが指定業者に選ばれていなければ適用されません。そのため、POSレジであれば、全てに適用されるわけではありません。

キャッシュレス決済サービスの選び方とは?

キャッシュレス決済を導入する際は、「クレジットカード払いだけ」「QRコード決済のみ」という申し込み方はせずに、一括でキャッシュレス決済に申し込むことができるサービスを契約します。この時に注意が必要になるのは、以下の要点です。特に、キャッシュフローに影響しやすい入金サイクルは、小規模店舗であれば最も重要と言えます。

- 入金サイクル

- キャッシュレスのブランドの網羅

- キャッシュレス決済手数料

- 連携できるPOSシステム

入金サイクル

入金サイクルとは、決済があってから指定した銀行口座に振り込みがあるまでの期間を指します。キャッシュレス決済は、現金払いと異なり、決済があったタイミングで現金化されません。そのため、入金サイクルが長いと、「売上がたっているのに、現金がない」という状況が発生します。

基本的に、キャッシュレス決済サービスでは、特定の期間の売上は、月2〜3回に分けられて入金があります。例外的に、特定の条件を満たすことで、翌日〜翌営業日に入金があるキャッシュレス決済サービスもあります。そのため、小規模店舗は、入金サイクルが短いキャッシュレスサービスの導入がおすすめです。

キャッシュレスのブランドの網羅

導入ができるキャッシュレスのブランドにも注目する必要があります。後述するおすすめのキャッシュレス決済では、国内の主要なキャッシュレス決済はほぼ網羅ができています。しかし、インバウンド(訪日外国人)の来店が多い飲食店では、海外のキャッシュレス決済がどこまで対応しているのかも注目する必要があります。

キャッシュレス決済手数料

キャッシュレスの決済時に、店舗側が手数料を負担する必要があります。どのサービスも手数料に大差はありませんが、決済によって手数料が軽減されている場合もあります。

連携できるPOSシステム

キャッシュレス決済はPOSシステムと連携して使います。つまり、お使いのPOSシステム次第では、使用されるキャッシュレス決済サービスは限られます。また、POSシステムでは、店内業務のデジタル化(モバイルオーダー、予約システム)も限定します。そして、POSシステムには、マーケティングに重要なLINEとの連携ができるものとできないものがあります。

そのため、基本的には、使いたいPOSシステムを選んで、それと連携ができるキャッシュレス決済の中から選定します。POSシステムによっては、自社提供以外のキャッシュレス決済に月額を課す場合もありますので、要注意です。

飲食店のキャッシュレス決済サービスおすすめ4選

飲食店のキャッシュレス決済では、入金サイクルが短いものを選ぶのが良いでしょう。その上で、おすすめなのは、Square決済、Airペイ(エアペイ)、楽天ペイです。

また、店内の業務をデジタル化していきたいときは、エアレジを選ぶことが多くなりますので、専用のキャッシュレス決済であるPAYGATEを紹介します。

Square決済(スクエア決済)

特に小規模飲食店にはおすすめ

| 導入のしやすさ | |

|---|---|

| 外部連携の豊富さ | |

| 連携可能POSレジ | SquarePOSレジ(無料〜) スマレジ(無料〜) エアレジ(無料) funfo(飲食店向けのレジ) ユビレジ BCPOS StarPOS |

Square(スクエア)決済 ![]() は、個人事業主の飲食店でも手軽に導入しやすいキャッシュレス決済サービスです。料金は、決済手数料のみのシンプル振込手数料や月額固定費、解約料などのがかからず、導入に必要な費用は、専用の端末費用のみです。

は、個人事業主の飲食店でも手軽に導入しやすいキャッシュレス決済サービスです。料金は、決済手数料のみのシンプル振込手数料や月額固定費、解約料などのがかからず、導入に必要な費用は、専用の端末費用のみです。

Square決済の最大の特徴は入金サイクルが短いことです。キャッシュレス決済の売上が、三井住友銀行またはみずほ銀行であれば、翌営業日に入金されます。Square決済は、連携ができるPOSレジも多いのも良い点です。また、オンライン申し込みだけで、面倒な契約はありません。クレジットカード払いは、最短当日から利用することができ、QRコード決済に対応するまでは、所要日時は、30日程度です。

ただし、UnionPayなどシェアが大きい一部の決済が導入されていない点がデメリットとして挙げられます。

手数料

| 決済カテゴリ | ブランド例 | 対面決済手数料 | オンライン決済手数料 | 請求書決済手数料 |

|---|---|---|---|---|

| クレジットカード | VISA, Mastercard, JCB, American Express, Diners Club, Discover | 2.5% | 3.60% | 3.25% |

| クレジットカード | 上記カードの手入力 | 3.75% | – | – |

| 電子マネー(交通系) | Suica, PASMO, Kitaca, TOICA, manaca, ICOCA, SUGOCA, nimoca, はやかけん | 3.25% | – | – |

| 電子マネー | QUICPay, iD, Apple Pay, VISAタッチ | 3.25% | – | – |

| QRコード決済 | PayPay, d払い, 楽天ペイ, au PAY, メルペイ, WeChat Pay, Alipay | 3.25% | – | – |

入金サイクル

最短翌営業日入金(三井住友銀行・みずほ銀行)

それ以外は、毎週水曜日〆の金曜日に合算で振り込み

Airペイ(エアペイ)

| 導入のしやすさ | |

|---|---|

| 外部連携の豊富さ | |

| 連携可能POSレジ | Airレジ(エアレジ)(無料) NECモバイルPOS(有料) |

Airペイは、業界最安水準の決済手数料3.24%を誇り、月額固定費や振込手数料は0円となっており、費用負担の心配がありません。振込手数料も全ての銀行で無料で、新しい銀行口座を開設する必要もありません。

Airペイの特徴は、決済が日本国内でも最多規模のキャッシュレス決済が可能で、訪日外国人(インバウンド)でも問題なく決済に対応することができます。また、入金サイクルも短いことでキャッシュフローが悪化しづらく、Airレジが無料から使うことができますので、全体の費用を抑えることができます。

ただし、注意点もあります。QRコード決済の入金サイクルは長く、連携できるPOSレジは、エアレジやNECモバイルPOSなどに限定されます。

手数料

| 決済カテゴリ | ブランド例 | 決済手数料(通常) | 決済手数料(ディスカウントプログラム適用時) |

|---|---|---|---|

| クレジットカード | VISA, Mastercard, JCB, American Express, Diners Club, Discover, UnionPay | 3.24% | 2.48% |

| 電子マネー | iD, QUICPay, Apple Pay | 3.24% | 3.24% |

| 交通系電子マネー | Suica, PASMO, Kitaca, TOICA, manaca, ICOCA, SUGOCA, nimoca, はやかけん | 2.95%(税抜) 3.24%(税込) | 2.95%(税抜) 3.24%(税込) |

| QRコード決済 | d払い, PayPay, au PAY, 楽天ペイ, J-Coin, Smart Code, WeChat Pay, Alipay, UnionPay, COIN+ | 2.95%(税抜) 3.24%(税込) COIN+のみ0.99%(税抜) 1.08%(税込) | 2.95%(税抜) 3.24%(税込) COIN+のみ0.99%(税抜) 1.08%(税込) |

| ポイント | dポイント, Vポイント, Ponta, 楽天ポイント, WAON POINT | – | – |

入金サイクル

月6回(三井住友銀行・三菱UFJ銀行・みずほ銀行)

月3回(上記以外の金融機関)

QRコード決済のみ月末締め、翌月末日(※最終営業日)

楽天ペイ

楽天ペイは、クレジットカード、電子マネー、QRコード決済など、65種類もの決済ブランドに対応し、オールインワンで導入可能です。

初期費用・維持費が0円で、売上管理や入金依頼がWeb上で一元管理できます。また、1億人以上の楽天会員基盤を活用したマーケティング支援も受けられます。さらに、「楽天ペイ ターミナル」というオールインワン決済端末も提供しており、スムーズな店舗運営をサポートします。楽天銀行の口座で受け取れば翌日に入金をされることがメリットです。

手数料

| 決済カテゴリ | ブランド例 | スタンダードプラン(2,200円/月) | ライトプラン(月額無料) | 備考 |

|---|---|---|---|---|

| クレジットカード | Visa, Mastercard, JCB, American Express, Diners Club, Discover | 2.20% | 2.48% | |

| 電子マネー | 楽天Edy, nanaco, WAON | 2.95% | 2.95% | |

| 電子マネー | 交通系IC(Suica, PASMO, Kitaca, TOICA, manaca, ICOCA, SUGOCA, nimoca, はやかけん) | 2.95% | 2.95% | |

| 電子マネー | QUICPay, iD | 3.24% | 3.24% | |

| QRコード決済 | 楽天ペイ, au PAY | 2.20% | 2.48% | |

| QRコード決済 | PayPay, d払い, Smart Code, ゆうちょPay, FamiPay, メルペイ, 銀行Pay, J-Coin Pay, COIN+ | 3.24% | 3.24% | COIN+は一部2.95% |

| インバウンドQR決済 | WeChat Pay, Alipay+, UnionPay, JKOPAY, その他海外QR決済 | 3.24% | 3.24% |

入金サイクル

楽天銀行を入金先口座に設定している場合

以下の3つのオプションから選択

1. 翌日自動入金: 当日23:59締め、翌日(土日祝含む)自動振込

2. 月1回自動入金: 当月末締め、翌月末自動振込

3. 月2回自動入金: 当月15日締め当月末自動振込/当月末締め翌月15日自動振込

楽天銀行を利用する場合、振込手数料は無料です。

楽天銀行以外を入金先口座に設定している場合

以下の4つのオプションから選択可能

1. 入金依頼: 入金依頼ボタンを押下した当日23:59締め、3日後(土日祝含む)振込

2. 3日後自動入金: 当日23:59締め、3日後(土日祝含む)自動振込

3. 月1回自動入金: 当月末締め、翌月末自動振込

4. 月2回自動入金: 当月15日締め当月末自動振込/当月末締め翌月15日自動振込

楽天銀行以外を利用する場合、振込1回につき300円(税抜)の手数料が発生します。

スマレジPAYGATE【大型店向け】

| 導入のしやすさ | |

|---|---|

| 外部連携の豊富さ | |

| 連携可能POSレジ | スマレジ(無料〜) |

カスタマイズ性に優れたスマレジの決済サービスです。券売機タイプや自動精算機タイプも取り扱っているのが注目されるポイントです。

PAYGATEは、マルチ決済端末であり、クレジットカード決済、電子マネー、QRコード決済を1台で対応することができます。決済ごとに端末を用意する必要がなく、POSレジ周辺がスッキリ片付けられます。また、モバイル端末なので、デリバリーや店外の会計でも活用することができます。PAYGATEは、システム連携の自由度の高いスマレジのキャッシュレス決済です。

デメリットは、3,300円の月額費用がかかる点です。スマレジの有料プランの中にPAYGATEの月額が無料になるプランもありますので、あわせて検討するのが良いでしょう。

手数料

| 決済カテゴリ | ブランド例 | 中小事業者向け基本プラン | 通常プラン | 備考 |

|---|---|---|---|---|

| クレジットカード | Visa, Mastercard | 1.98% | 2.90% | |

| クレジットカード | JCB, American Express, Diners Club, Discover | 2.48% | 3.24% | |

| クレジットカード | UnionPay(銀聯) | 2.90% | 2.90% | |

| 電子マネー | 交通系IC(Suica, PASMO, Kitaca, TOICA, manaca, ICOCA, SUGOCA, nimoca, はやかけん), 楽天Edy, nanaco, WAON | 3.24% | 3.24% | |

| 電子マネー | iD, QUICPay+ | 3.24% | 3.24% | |

| QRコード決済 | PayPay, d払い, 楽天ペイ, au PAY, メルペイ | 3.24% | 3.24% | |

| QRコード決済 | Alipay+, WeChat Pay, 銀聯QR | 2.00% | 2.00% | インバウンド対応 |

| その他 | J-Coin Pay, Smart Code, COIN+ | 非対応 | 非対応 |

入金サイクル

2回

【まとめ】飲食店の集客には、キャッシュレス決済を網羅するのが重要。

現在の日本ではキャッシュレス決済化が進んでおり、現金以外の支払いが5回に2回の頻度で起こっており、約半数がキャッシュレスを導入していない飲食店の利用を躊躇うと回答しています。つまり、現金だけでは、顧客を取り逃していることがあります。

今後、宴会や会食の獲得を目指すためには、クレジットカードやわりかんができるアプリ決済の導入は必須ですし、ランチでも交通系マネーに対応することが最低限必要です。

個人で営業している飲食店では、Square決済がおすすめです。ブランド数を重視するのであれば、AirPAYが良いでしょう。ただし、連携できるPOSレジを確認する必要性があります。

POSレジを支払いだけに使うのであれば、どちらのキャッシュレス決済でも良いのですが、特定の機能を連携させていきたいと考えた時は、POSレジの選定も慎重にならなければなりません。

飲食店の集客方法

条件を制限した集客

集客のお悩みはご相談ください!

集客のかちプロジェクトでは、マーケティングやPRに直面する課題を解決するサービスを提供しています。

- 専門的な技術を持っているスタッフがいない

- 人材がいないため、施策を実行することができない

- アイデアはあるけれど、方向性が正しいのかはわからない

集客のかちプロジェクトでは、なかなか手を回すことができない集客の課題を伴走型のコンサルティングで課題を整理し、業務を代行するサービスを行っています。集客・情報発信は、事業を成長させるためには最も重要な要素の1つです。先に進まずお悩みの方は、お気軽にご相談ください。初回は無料です。